どうも、じ~ゆ~(@ji_yu_blog)です!

新卒で初めて入社した時、企業型確定拠出年金の加入について、こんな疑問を持っていました。

会社で、企業型確定拠出年金の制度を利用しているけど、マッチング拠出ってしたほうが良いの?

厚生労働省のデータによると、企業型確定拠出年金の加入数は2021年3月末時点で約750万人でありサラリーマンの約5人に1人は企業型確定拠出年金を利用しているようです。

ちなみに僕は、どのように活用していけばよいか分からずに、アクティブファンドを選択し、さらにマッチング拠出に手を出して、最初の5年間は大失敗してしまいました。同じような悩みを抱えているサラリーマンは結構多いのではないでしょうか。

今回は、企業型確定拠出年金の基本や問題点と、上手な利用方法について解説して、最後にマッチング拠出をするべきかどうか結論を出します。

企業型確定拠出年金とは?

企業型確定拠出年金は、企業型DC(Defined Contribution)と略すことも多く、年金制度の一つです。

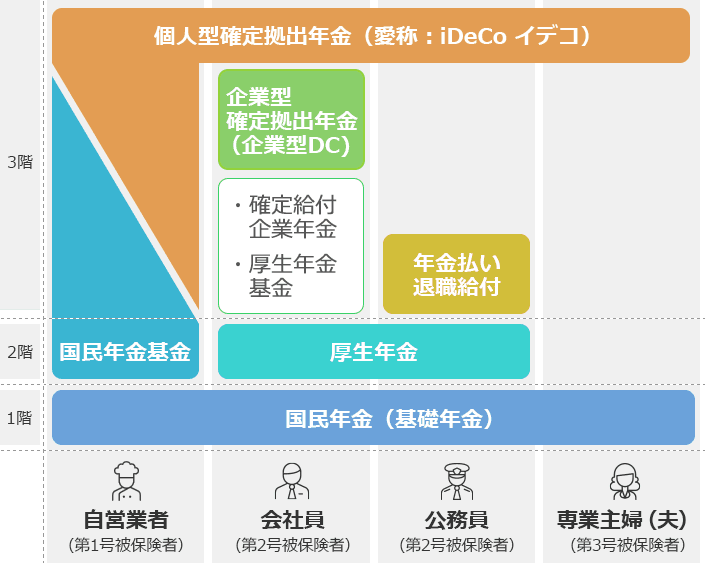

年金制度全体がどうなっているのかというと下図の通りです。

企業型DCは会社員が使える年金制度の3階部分で、老後資金に備える手厚い制度となっています。

企業型確定拠出年金のメリット

まずは企業型DCのメリットを5つみていきましょう。

①企業が掛け金を負担してくれる

会社によって掛け金は異なりますが、月1万円ぐらいの会社が多いです。この掛け金は給与ではないので、社会保険料が発生せず、保険料の負担も増えません。

②会社の事業の影響を受けにくい

企業型DCの運用は会社と切り分けられており、運用しているお金そのものが会社の経営状況に左右されることはありません。ただ、企業型DCの制度そのものを会社が打ち切ってしまうなどのリスクはありますが、一度かけてくれた掛け金が消えてなくなるということはありません。

③自分で運用できる

会社の制度の中にある商品しか選べませんが、その中から自分に合うものを自由に選択して、運用していくことができます。

④口座管理手数料がかからない

年金を運用するのに通常は、口座の管理手数料が発生しますが、企業型DCでは、この費用を会社側が負担してくれます。企業型ではなく、個人型確定拠出年金であるiDeCoの場合は、口座管理手数料が発生します。

⑤所得控除になる

会社が掛け金を負担してくれるので、所得控除は本来関係ないのですが、ここがマッチング拠出に関わってくる部分です。

マッチング拠出は、会社が拠出した掛け金にプラスして、加入者本人から給与天引きで掛け金を上乗せできる制度があります。その制度を使うと、上乗せした金額分は全額所得控除になります。

企業型確定拠出年金のデメリット

次は企業型DCのデメリットを3つみていきましょう。

①いくらもらえるのか確定していない

拠出する最初の金額が決まっているだけで、そこから運用は自分の方針次第なので、資産運用のリスクを自分自身が抱えることになります。

企業型DCの投資商品には元本確保型のタイプが必ずあるはずなので資産運用のリスクを絶対に取りたくないという人は元本確保型の商品を選ぶこともできます。

ちなみに2019年の企業年金連合会の実態調査によると、元本確保型とそうでないものが掛け金ベースで約半々というデータでした。

これは60歳までの超長期の運用で元本確保型が半分になっているという衝撃のデータです。実はこの選択肢は、超長期の運用においてはベストではありません。インフラ率の考慮などができていないことが丸わかりになってしまっています。

これが、いまの日本のマネーリテラシーの現状です。超長期の運用の考え方については、また後日記事にしたいと思いますので、ご期待ください!

②60歳まで引き出せない

これはiDeCoなどと同じです。60歳になるまで一切引き出せません。この超強力な制約が、皆がiDeCoを敬遠してしまう、最大の理由となっているのではないでしょうか?

けど、企業型拠出年金はiDeCoのように自分で加入するのではなく、自分の勤める会社がその制度に加入していたら強制的にやならいといけないので、もはや逃げ場がないですね。

③運用商品の選択肢が狭い

会社側で用意している制度なので、会社から運営を委託された運営管理機関の商品ラインナップ次第ですが、

イケてる運用商品がない・・・

ラインナップしょぼすぎる・・・

と感じている人は多いと思います。会社によってもバラツキはあるのですが、たいていは信託報酬が高いアクティブ運用のものがほとんどだったり、インデックスタイプは一つしかなくてそもそも選択肢がなかったり、というケースばかりではないかと思います。

なぜこのようなイケてない商品ばかりになるのかについて、意外とポイントとなるので背景を解説しておきます。

まず、企業型DCは口座管理手数料がかからないという話をしましたが、この口座管理手数料を企業が負担してくれているわけですが、会社もこのコストをなるべくなら負担したくないわけです。すると、何が起こるのかというと、

- 会社はなるべく口座管理手数料のコストが安い運営管理機関をチョイス

- 運営管理機関同士での手数料の引きさげ合戦

- 運営管理機関が大して儲からなくなる

- 運営管理機関は商品ラインナップの信託報酬で儲けるしかなくなる

- イケてない商品だらけになる

企業型DCの商品ラインナップがしょぼいのは必然ということですね。これが、企業型DCの実態ですが、勝手に加入させられている逃げ場のない我々サラリーマンは、どうしようもない、の一言で片づけるわけにもいきません。

しかし、これまで企業型確定拠出年金の5つのメリットと、3つのデメリットおよび、なぜこのようなイケてない商品ばかりになるのか、をみていただいた方はもう結論はお気づきではないでしょうか。

運用商品の選択肢が狭くなってしまう背景を知っていれば、そもそもイケてる商品がないのに、大事なお金をそんな危険なところに突っ込む必要はないとわかりますよね。ということで、結論は以下です。

結論:企業型拠出年金のマッチング拠出はしなくて良い

マッチング拠出に関しては、所得控除になるという魅力につられて、頑張って掛け金の最大額を積み増ししても、功を奏しない確率のほうが高いでしょう。

あと、投資の世界では一般的に、コストが安いものほど質が良いです。みなさんの会社のラインナップでコストの安いものはありますか?おそらく、ほとんどが1%以上などのコストが割高な商品ばかりではないでしょうか?僕であれば、コストの一番安い外国株のインデックス一択にします。

マッチング拠出を考えていたという人で、余剰資金がある人は、その分を60歳まで塩漬けにするよりも、自由度が高い証券口座などでイケてる商品に適切に運用した方が、柔軟性があっておすすめです。

もちろん絶対の正解はないですが、最適解を見つけて効率よく資産形成をしていきましょう!

- マッチング拠出はしない

- コストの一番安い商品を選択する

- 企業型DCではなく、なるべく自分で運用する

最後まで読んでいただき、ありがとうございました!

それでは、また!じ~ゆ~でした!

コメント